从字面上看,在第 4818/2021 号法律出台后,破产申请的“暴雨”“涌现”,这个机会出现在以前从事私人业务但现在无力偿还银行和保险基金债务的个人身上。

“第二次机会”的法律框架允许个人在特定条件下摆脱债务,并在三年甚至一年(如果他们有房地产)内重新开始,重新做生意。

债务减免似乎是一个强大的诱惑,到 2022 年将有大约 1,400 人利用这些条款。 据估计,去年一个工作日内提交了大约六份申请。

“由于个人的破产和债务的履行,债务人有第二次机会通过恢复商业活动重新振作起来。同时,这有利于国民经济,否则债务人将永远陷入债务陷阱他不能从那里出去,毫无疑问,他会进入影子经济,”律师 Vangelis Tranoris 说。

需要什么条件

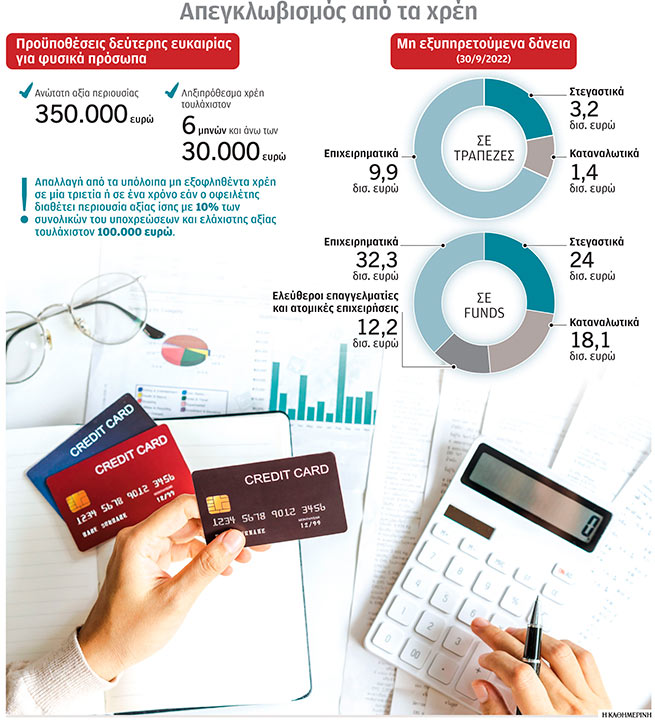

在所谓的小额破产中,为了使债务人被宣布破产,资产总额(动产、房地产等)不得超过 350,000 欧元。 正如 Tranoris 先生解释的那样,它也必须处于默认状态,即。 不能向国家、社会保障机构或者金融机构支付逾期债务总额60%以上的欠款。 暂停付款必须至少持续六个月,未偿债务的金额必须超过 30,000 欧元。 如果在提交申请后 30 天内(在电子偿付能力登记簿中)没有对他采取任何行动,或者没有采取仅与任命管理人有关的行动,破产法院将在到期后决定宣布债务人破产上述期间。

“从对法院实践的审查来看,大多数已公布的决定都认可已提交的破产申请,”特拉诺里斯先生指出。 “第二次机会”模式的吸引力在于 债务人个人在破产终止后完全免除未偿债务余额,唯一条件是 – 自宣布破产之日起三年届满. 然而,即使债务人因缺乏资产而未被包括在安排中,他在电子偿付能力登记册中的登记(作为未申报的破产人)也足以使他免除债务并在三年内能够恢复创业活动。

法律允许人们在三年或一年内摆脱债务并重新开始生活。

“如果债务人是主要住所或其他主要重要资产被列入破产财产的债务人,其价值超过总负债的10%,且其最低价值不低于超过 100,000 欧元”,- 律师 Vangelis Tranoris 强调说。

在实践中,如果一个人欠下 30 万欧元,他的资产达到 9 万欧元,则将其变卖以满足债权人的债权,并注销剩余金额(21 万欧元)。 反之,如果债务人欠债15万欧元,其资产达到35万欧元,则将其变卖以满足债权人的债权,剩余部分资产仍归个人所有。

主要居住地

关于主要居所保护,仅适用于弱势债务人并满足以下三个条件中的一部分的个人:

- 他们已被宣布破产。

- 对他们的执法程序正在进行中(与主要居住地有关)。

- 存在重组协议(债务人与社会保障机构之间)。

在任何情况下,直到三年或一年过去(如果债务人拥有房地产),个人无法恢复创业活动,因为他处于破产状态,有机会获得最低保障收入,而不是可恢复的。

企业关闭,债务依然存在

破产是单行道的个人有哪些特征? 大多数寻求第二次机会的债务人都是几年前倒闭的独资企业,导致欠下国家、银行和社会保障基金的债务。

例如,一家于2013年倒闭的建筑清洁普通合伙企业的负责人被宣告破产,原因是她在过去几年一直处于失业状态,而且她丈夫的收入很低。 她积累了超过 310,000 欧元的与抵押贷款、个人和商业贷款以及信用卡相关的债务,并拥有房地产和 50% 的未分割土地权益,这些价值低于债务总额。

在另一个案例中,一家在阿提卡内外拥有大量分支机构的家族银器企业因金融危机于 2009 年倒闭。 “伴随着这些公司而来的是我个人的财务破产和彻底破产,因为我用尽了我所有的现金储备和借款选择。试图挽救这两家公司导致我目前负债过多,因为我所有的债务都完全来自于提供我的公开透支担保,被迫接管我参与的两家公司,”在申请破产保护的个人中写道——一名欠国家、银行和保险基金约 560,000 欧元的前商人。

申请破产的还有一名私人工人,他欠下超过 110,000 欧元的债务,其中一部分是由于他作为普通合伙人参与其中一家公司而形成的。

More Stories

2024 年纳税申报表可在 4 月最后十天提交——两大创新

希腊希望成为绿色能源出口国(视频)

金银价格史无前例的飙升引发广泛关注