西方政府债务市场自 1949 年以来最严重的崩溃即将来临。 彭博社. “周复一周,债市崩盘愈演愈烈,看不到尽头,”该报称。

在周三的美联储会议上,政策利率区间上调至 3-3.25%,这是连续第三次上调 75 个基点,写道 彭博社. 政客们表示,他们预计利率将升至 4.5% 以上并保持在该水平,即使这会对经济造成巨大损害。

- 周五,在政府推出大规模减税计划后,五年期英国债券跌幅至少为 1992 年以来的最大跌幅,该计划只会加强英格兰银行的地位。

- 两年期美国国债正处于自 1976 年以来最严重的连跌之中。

- 据美国银行估计,在全球范围内,政府债券市场正处于自 1949 年以来最糟糕的一年,当时欧洲从二战的废墟中崛起。

- 不断增加的损失反映了美联储和其他中央银行在大流行之后偏离货币政策的程度,当时他们将利率保持在接近零的水平以支撑经济。

- 随着投资者准备迎接经济增长放缓和利率上升推动西方经济进一步下滑,这种逆转对从股票价格到石油的一切都产生了重大影响。

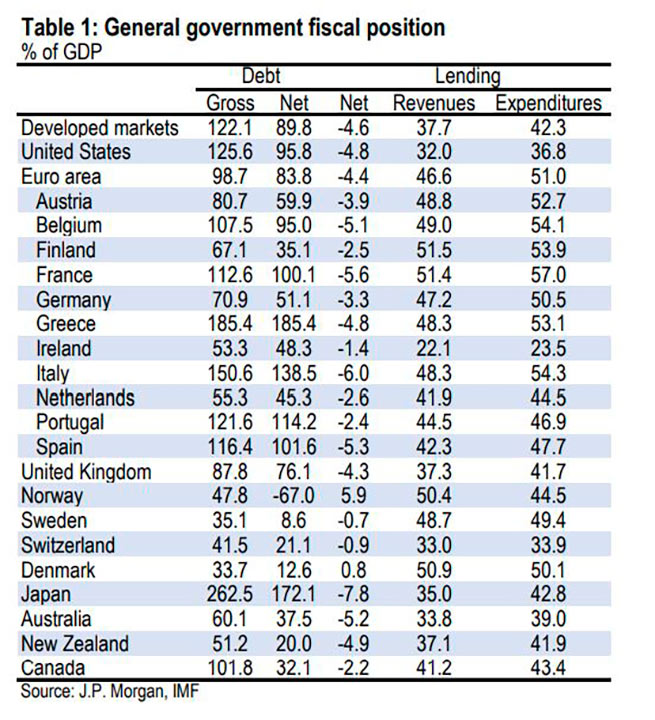

彭博回应 摩根大通,这让人质疑希腊债务(和其他西方国家)的可持续性,尽管官方信息显示债务与 GDP 的比率有所下降,政府债券收益率有所上升。

摩根大通指出,名义增长率高于利率为“庞氏骗局”式动态打开了大门,在这种情况下,政府必须始终保持赤字,始终改变其负债,并摆脱任何债务头寸。 特别是,根据美国银行的数据,发达市场的债务占 GDP 的百分比显着增长。

甚至在 2007 年金融危机爆发之前,在摩根大通研究的样本国家中,21 个主要发达经济体中有 13 个经济体的增长率已超过 30%。

值得注意的是,9个大型发达经济体增长超过45%。

从二战后到 60 年代去杠杆化之后,从 70 年代开始,所有发达国家的公共债务都开始上升。 到2007年,负债率增加了40%,达到74%,每年增加约1个百分点。

然而,在过去的 15 年里,这个数字发生了很大的变化。 事实上,在大金融危机和大流行危机后政府提供财政支持的背景下,2022 年债务平均占 GDP 的 122%。 虽然几乎所有国家的债务都增加了,但结果各不相同。

自 2007 年以来,日本公共部门债务总额增长了 90%,希腊和西班牙增长了 81%。 美国位居第四,总债务自 2007 年以来增长了 61%。 德国、荷兰、奥地利和比利时等北欧国家在过去 15 年中的增长要小得多。

另一方面,挪威、瑞典和瑞士的债务占 GDP 的比率在此期间有所下降。 毫不奇怪,债务增幅最大的国家也是总债务水平最高的国家。 对于日本、希腊和意大利,2007 年“筹集”的债务总额。 它们显示出自大金融危机和大流行以来的最大增长。 除了上述这些极端情况之外,自 2007 年以来的债务增长基础广泛。

虽然负债累累的美国自 2007 年以来债务大幅增加,但总体上负债不重的澳大利亚和新西兰的公共部门杠杆率也大幅上升。

据摩根大通称,虽然借贷速度有所放缓,但净借贷仍较金融危机前的水平大幅减少(赤字扩大)。

对于发达经济体,它在 2022 年设定为 -4.6%,比 2007 年下降 3.2%。它在过去 15 年的下降反映在大多数国家的预算中,但希腊和葡萄牙除外,这两个国家在2012 年的严重债务危机,……引入了财政整顿。

随着全球扩张的继续,净借贷将随着税收增加和支出削减而改善。 然而,由于摩根大通甚至“预计”美国将在年底前陷入温和衰退,因此预计当前周期将提前结束是有某些原因的。 此外,“净借款头寸可能仍处于结构性压力水平。

“西方社会的老龄化人口将需要更多的公共资源来支持没有资金的医疗保健和养老金计划。 仅这一事实就引发了对债务可持续性的担忧。 与此同时,如果加息成为未来几年的结构性发展,维持它们将吸收很大一部分成本。”

在 1998 年的文章“玩弄赤字”(JMCB Vol 30(4))中,Ball、Elmendorf 和 Mankiw 认为“只要债务逆转成功,政策就可以改善每一代人的福利。 这个结论并不意味着赤字是一个好政策,因为不断回收债务的尝试可能会失败。 但 [история предполагает]缺陷的后果只代表很小的可能性。” 然而,过去的表现并不能保证未来的成功(见希腊)。

历史记录可能只是高增长和低利率的“快乐”时期之一,是人口结构、全球储蓄过剩和资本需求放松的结果。 去年利率急剧上升。 尽管这在很大程度上是一个周期性的故事,但“有理由看到未来十年利率将出现结构性上升,”摩根大通表示。

随着利率上升和人口老龄化导致大量养老金支出,人们越来越担心。 不管已经发生了什么,利率可能开始高于增长。 随着时间的推移,偿还超过新债务的债务可能会成为未来预算中更大的支出。

不幸的是,债务增长的加快将挤出投资,这反过来又会降低技术进步和潜在增长,加剧可持续性问题。 在这方面,今天的情况相对好于 2010 年,当时几乎所有国家的收益率都超过了名义增长。 然而,从那以后,这主要反映了回报率的下降。

在收益率较高的世界中,考虑到预计增长放缓,基本面几乎总是会更糟,即使在此期间债务没有显着增加也是如此。

PS 如果公共债务没有增长,那将是令人惊讶的:2 年的大流行病,一年的世界大战,令人惊讶的是,鉴于美国如何淹没其欧洲“伙伴”,欧盟国家的经济仍在运转。

More Stories

数字货币:全球控制还是新机遇? 引入数字货币的背后是什么?

金砖国家+东盟:世界货币的新时代

基克拉泽斯群岛的住房价格是多少平方米?