希腊房地产市场正在转向双速市场,外资流入依然强劲,推动价格上涨。

根据中期报告 希腊银行 央行表示,在货币政策方面,受国际事件以及高通胀、利率上升和不确定性环境的影响,未来一段时间的预期保持谨慎乐观,这直接影响欧洲和全球经济整体。 与此同时,大流行之后开始的需求模式转变一直持续到今天,某些房地产类别和地点吸引了不成比例的高投资兴趣,强化了混合速度市场的形象。

在海外需求依然强劲、优质楼盘供应有限的情况下,预计高端市场价格将继续上涨,从而拖累二级市场价格。 然而,由于当前形势不允许投资者对市场状况的中期演变感到自满,因此价格增长率预计将变得更加温和。

房屋和公寓

更具体地说,根据 希腊银行尽管国际环境出现负面发展,并且过去两年由于地缘政治不稳定加剧而出现不确定性,但希腊房地产市场仍吸引了投资者的极大兴趣。 由于目前有限的供应无法满足国内外对优质房产的需求增加,房地产价格继续呈上升趋势,尽管与前几个季度相比有所放缓,但仍保持了较高的增长率。

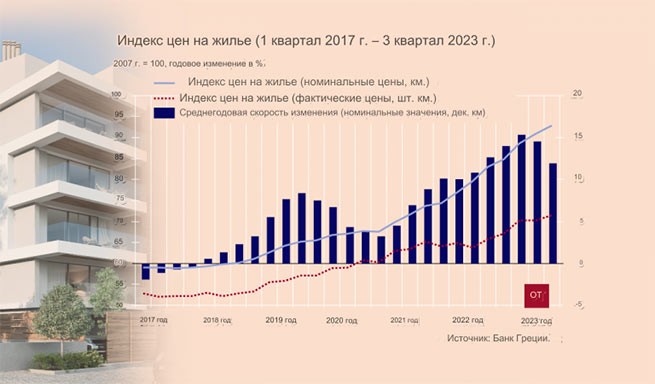

然而,与国内市场相关的领先指标以及欧洲和国际层面的价格发展可能表明价格调整期即将到来,特别是与需求较低的房产的用途、特征和位置相关的情况。 在住宅房地产市场,尽管过去两个季度个别价格指数有所放缓,但公寓价格的高增长率一直持续到2023年第三季度。 根据收集的估计 希腊银行,对于 n2023 年前 9 个月 公寓价格 (名义上) 增长13.9% 同比 2022年同期增长11.2%。

从各地来看,房价变化呈现出异质性,涨幅较大的地区主要集中在投资热度较高的地区,其他地区变化幅度较小。 2023 年前 9 个月全国公寓价格的上涨主要是由于该国大多数城市地区价格的高增长率推动的。

更具体地说,增长率最高的是塞萨洛尼基(16.5%)、雅典(14.5%)和其他主要城市(14.1%),而该国其他地区的增长则较为疲软(11.1%)。 同期,旧公寓(5年以上)的价格平均每年上涨14.4%,而新公寓的价格则平均上涨13.1%。

尽管目前存在不确定性,但房地产市场仍保持活力,其特点是高需求(主要是投资)和低供给。 正如其他相关指标所反映的那样,旅游业和短期租赁的积极发展、青年住房补贴计划以及包括黄金签证计划在内的海外购买房地产投资兴趣的增加,继续增强了市场活力。

更具体地说,2023 年的 8 个月,住房建设行业的活动(数据 埃尔统计)全国新建住宅建筑许可数量和价值均录得正年变化率(分别为 22.5% 和 14.5%),较去年同期的小幅下降(-1.3% 和 -4.1 %)。 全国住宅房地产投资(经季节调整的 ELSTAT 数据,按不变价格计算)在 2023 年前 9 个月同比显着增强,达到 40.2%(2022 年同期为 12.1%),但仍处于非常低的水平占 GDP 的百分比较低(2.0%)。 与此同时,住宅建设的积极商业预期(IOBE数据)在2023年前9个月进一步强化,同比增长13.3%。

尽管人们对住宅房地产的兴趣有所增加,但银行融资仍处于低位,2023 年 10 个月新增抵押贷款总额同比下降 4.9%。 最后,2023 年前 9 个月,新屋建设总价值同比(ELSTAT 数据)继续增长 6.7%,部分有助于推高房价。

办公室和商店

在商业地产领域,根据收集的数据 希腊银行2023年上半年,写字楼价格同比上涨6.6%,零售空间价格上涨6.9%。 在雅典,写字楼价格的相应涨幅较高(7.2%),而希腊其他地区在经历了长期相对价格停滞后,也出现了显着涨幅(7.3%)。 在塞萨洛尼基,在连续两个六个月的高增长期之后,价格与去年相比略有调整(-0.5%)。

关于奢侈品零售场所,2023年上半年雅典(8.4%)和塞萨洛尼基(9.8%)的价格指数录得显着的正年增长率,而希腊其他地区的相应数字为3.7%。 最后,从全国来看,写字楼租赁和商铺租赁同比均录得5.6%的同比增长。

2023 年的八个月中,商业房地产建设活动(ELSTAT 数据)总体呈正变化率,但个别类别的情况好坏参半。 更具体地说,与 2022 年 8 个月相比,新建办公楼许可证数量增加了 (75.2%),而相应的总量(以立方米为单位)则减少了 15.9%。

新酒店建筑许可证下降 15.6%,成交量下降 8.0%。 最后,零售建筑活动的数量特别强劲(226.9%),但新许可证数量适度积极(7.8%)。 建筑活动的喜忧参半可能是由于经济环境中的需求过剩,而这并不特别有利于新项目的启动。 另一个原因是,按类别计算的新建建筑许可绝对数量较少,导致百分比波动较大,而实际上波动很小。

阿塞阿米

根据希腊央行收集的数据以及对商业房地产市场的研究结果,2023年上半年大部分资金 房地产投资公司 (阿塞阿米)和其他投资组合以及房地产开发公司,旨在购买和/或开发高质量的办公场所,主要具有现代生物气候特征。

酒店、商业仓库和特殊用途投资住房也吸引了大量资金。 首都市中心商业区高端写字楼最低收益率波动在5.5%至6.6%之间,与前六个月基本持平,而市中心商业区高端商铺最低收益率则在5.5%至6.6%之间。雅典的变化范围为 5.3% 至 6.0%。

More Stories

他们不想用渡轮运输电动汽车。 当局的反应

房地产:希腊私人岛屿的投资兴趣

欧盟统计局:希腊人在网上购买哪些商品和服务?